Man kennt das: Das alte Girokonto wird alle paar Jahre teurer aber den Schritt zum Bank wechseln schiebt man dann doch vor sich her. Nachdem ich festgestellt habe, dass mein Konto bei der Sparkasse mich mittlerweile mehr kostet als die Inflation und meine Sucht nach Gummibärchen zusammen, habe ich entschieden, dass es endlich an der Zeit für den Wechsel ist.

Was Sie wissen müssen

- In diesem Artikel geht es zwar um die Erfahrungen beim Bank wechseln von Sparkasse und comdirect zur Consorsbank, die Erfahrungen sind aber auf andere Wechsel übertragbar.

- Der Anbieter finleap wird von einigen Banken in Deutschland genutzt, um einen Kontowechselservice anzubieten.

- Dementsprechend sind die hier gemachten Erfahrungen zum Beispiel auch auf DKB Kontowechselservice Erfahrungen und Sparkasse Kontowechselservice Erfahrungen übertragbar.

- Auch bei einem modernen Kontowechsel, der größtenteils online abläuft, müssen Sie zumindest ein wenig Zeit und Geduld mitbringen.

- Alles in allem ist das Bank wechseln aber relativ einfach und komfortabel.

Wie Sie vorgehen können

- Suchen Sie ein neues Konto, das Ihre Bedürfnisse besser erfüllt.

- Eröffnen Sie das Konto.

- Starten Sie den Prozess des Kontowechselservice.

- Lassen Sie nach dem Bank wechseln das alte Konto noch mindestens einen Monat bestehen, um sicher zu gehen, dass wirklich alle Lastschriften umgestellt wurden.

- Schließen Sie Ihr altes Konto.

Ich bin jetzt bei der Sparkasse, seit ich denken kann. Und ja, ein bisschen hänge ich irgendwie an der roten Plastikkarte und den Filialen. Und ich weiß auch, dass die regionalen Sparkassen oft in lokale Projekte investieren. Das finde ich gut.

Nachteile Sparkassen: Wieso ich wechsle

Was ich nicht gut finde, ist, dass mein Konto mittlerweile knapp 10 Euro im Monat kostet, obwohl ich die Filialen höchstens mal zum Bargeld abheben betrete. Dass ich von meiner Bank außerdem immer noch keine Debitkarte bekommen habe, mit der ich auch im Ausland zu vernünftigen Konditionen zahlen kann. Dass auch das Depot bei meiner Sparkasse 30 Euro im Jahr kostet. Dass das Online Banking von der Funktionalität und Gestaltung her einfach nicht an moderne Direkt- und Online Banken heranreicht. Dass außerdem immer mehr Standorte der Sparkassen verschwinden – und damit das einzig mir bekannte und nachvollziehbare Argument für die hohen Gebühren.

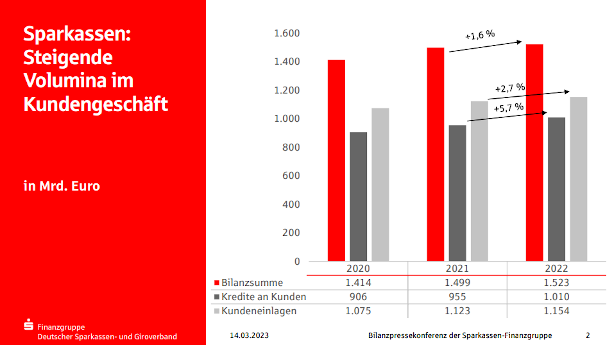

Und das alles obwohl die Sparkassen in Deutschland ihre Bilanzsumme im Jahr 2022 erneut um 1,6% im Vergleich zum Vorjahr auf 1.523 Milliarden Euro erhöhen konnten.

Meine Empfehlung

Meine EmpfehlungDen Erfahrungsbericht, den Sie hier lesen, habe ich in Echtzeit geschrieben, während ich mein neues Konto eröffnet habe. Sie können also davon ausgehen, dass die hier beschriebene Erfahrung authentisch ist und dass Ihr Wechsel vermutlich ähnlich verlaufen wird. Wenn Sie nach einem neuen Konto suchen, empfehle ich, dass Sie in unseren Girokonto Vergleich schauen.

Wahl des neuen Kontos

Deswegen wollte ich eigentlich zur comdirect wechseln.

Nicht, weil es die in meinen Augen beste Bank ist. DKB, Consorsbank und C24 haben ein mindestens genauso gutes Angebot. Weil es aber früher bei der comdirect eine kostenlose Kreditkarte gab, die ich für eine Reise brauchte, habe ich hier bereits ein Konto und auch mein Wertpapierdepot.

Allerdings musste ich dann feststellen, dass die comdirect vor kurzem ihren online Finanzplaner eingestellt hat, mit dem eine einfache Übersicht über alle Einnahmen und Ausgaben möglich ist. Zudem bietet comdirect mit der Debitkarte nur 3 kostenlose Bargeldabhebungen im Monat.

So habe ich mich nach einigem Überlegen für die Consorsbank entschieden. So wird der Umzug zwar komplizierter, mein Testbericht aber auch noch aussagekräftiger.

Während das Geld abheben am Automaten mit der Debitkarte kein Problem ist – bei der Consorsbank zum Beispiel unbegrenzt oft im Monat kostenlos an allen Automaten mit VISA Logo – stimmt es, dass Sie mit der Debitkarte bei den allermeisten Supermärkten kein Geld abheben können.

Eine Tatsache, die sehr selten von den Anbietern und Banken erwähnt wird. Fast kein Supermarkt hat schon die entsprechenden Anpassungen vorgenommen, um dem zunehmenden Austausch von Girokarten durch Debitkarten gerecht zu werden. Dasselbe gilt nach wie vor für viele kleinere Läden im Einzelhandel.

Aber: Die Girocard bei der Consorsbank kostet nur 1,00 Euro im Monat. Damit ist das Konto immer noch deutlich günstiger als mein aktuelles Konto bei der Sparkasse.

Wie gut funktioniert der Kontowechselservice Sparkasse zu Consorsbank?

Ok, wegen diesem Teil sind Sie vermutlich hier. Wegen diesem Schritt schieben wir alle den Wechsel vor uns her. Wir haben kein hundertprozentiges Vertrauen in den Kontowechselservice. Das Versprechen ist: Ich sage der Consorsbank, bei welcher Bank ich vorher war, gebe meine Kontodaten an und kann dann alle Lastschriften sowie Daueraufträge übertragen. Zahlungspartner werden automatisch benachrichtig. Wie gut funktioniert das?

Ausgangslage:

- Ein Konto bei der Sparkasse, ein Konto bei der comdirect.

- Praktisch alle Alltagsgeschäfte laufen über die Sparkasse.

- Depot liegt bei comdirect.

- Beide Konten sollen geschlossen werden und alles zu Consorsbank übertragen werden.

- Nach Angabe von Consorsbank und anderen Anbietern ist das mit dem Kontowechselservice innerhalb kürzester Zeit und problemlos erledigt.

Schritt 1: Wie funktioniert die Kontoeröffnung bei der Consorsbank?

Anfangen werde ich mit dem neuen Konto bei der Consorsbank. Der Antrag ist einfach gehalten und es müssen die üblichen Angaben gemacht werden. Dazu zählt auch eine ungefähre Angabe des jährlichen Einkommens und welche Summen in etwa pro Jahr auf dem neuen Girokonto landen wird.

Nach dem einfachen Antrag kommt dann die Video Identifikation. Dafür muss man sich leider zwangsweise die Postident App herunterladen. Kein Beinbruch aber es könnte auch einfacher gehen, vor allem, da Identifikation eigentlich mittlerweile mit den im Smartphone und Personalausweis verbauten NFT Chips möglich ist.

Schritt 2: Wie lange dauert die Kontoeröffnung bei der Consorsbank?

Dann heißt es warten. Am 21.06.2023 habe ich das Konto eröffnet und die Identifikation durchgeführt.

Die Bestätigung, dass das Konto eröffnen wurde, hat nur einige Stunden gedauert. Mit dieser Bestätigung kam auch die Mitteilung, dass die Zugangsdaten verschickt werden und in den nächsten Tagen ankommen sollten.

Bereits zwei Tage später hatte ich die Zugangsdaten im Briefkasten, noch zwei Tage später auch die Karten.

Über die Geschwindigkeit der Kontoeröffnung bei der Consorsbank kann man sich also wirklich nicht beschweren.

Schritt 3: Consorsbank Tagesgeldkonto & Depot

Um wie geplant in Zukunft alle meine Finanzen über die Consorsbank zu regeln, ist der nächste Schritt die Eröffnung von einem Tagesgeldkonto sowie einem Depot.

Zur endgültigen Aktivierung des Kontos und um mich erstmals einzuloggen, muss zunächst die Consorsbank SecurePlus App heruntergeladen werden.

Die Aktivierung über die App verläuft problemlos. Nach der Vergabe von Benutzername und Pin kann ich nun TANs generieren und mich erstmals ins Girokonto einloggen.

Unter Sparen & Anlegen finden sich alle Information zum Tagesgeldkonto, das ich eröffnen möchte. Das erste, was mir auffällt: es handelt sich um ein Tagesgeldkonto plus Wertdepot. Ich muss mich also noch nicht mal separat um die Eröffnung von beidem kümmern.

Beim Antrag sind alle meine Daten bereits eingetragen, da ich bei meinem Girokonto eingeloggt bin. Dadurch dauert die Eröffnung keine 5 Minuten, Zugang zum neuen Depot und Tagesgeldkonto hatte ich bereits nach wenigen Minuten.

Nebenbei übertrage ich jetzt auch Geld, dass ich noch auf meinem Trade Republic Konto hatte, um hier die 2,75% Zinsen im Monat abzugreifen, zu dem für 6 Monate deutlich besser verzinsten Tagesgeldkonto der Consorsbank.

Schritt 4: Depot Übertragen

Die Depotübertragung ist leider nicht ganz so einfach, wie ich es mir gewünscht hätte, was einfach nur heißt, dass sie nicht ganz online funktioniert. Leider muss der Antrag auf den Wechsel gedruckt und an die ursprüngliche Bank geschickt werden. Für den Antrag bekommt man natürlich eine Vorlage der Consorsbank.

Nach einigen Angaben zum bisherigen Depot kann der Antrag ausgedruckt werden. Zudem kann hier auch direkt beantrag werden, dass das bisherige Depot geschlossen wird und auch, dass die gesamten Finanzen des betreffenden Kontos übertragen werden.

Ich nutze diese Funktion hier nicht, da ich die Übertragungen und Kontoschließung in aller Ruhe selbst durchführen möchte.

Meinen Antrag auf die Übertragung habe ich am 26.06.2023 gestellt und während man online liest, der Wechsel könne bis zu 6 Wochen dauern, war der Depotwechsel bereits am 04.07.2023 vollzogen.

Schritt 5: Erfahrung Kontowechsel Sparkasse zur Consorsbank

Das ist vermutlich der Schritt, bei dem die meisten Menschen Bedenken haben und wegen dem Sie den Kontowechsel vor sich herschieben: Die Übertragung aller Rücklagen und Zahlungsvorgänge vom vorherigem zum neuen Konto.

Mithilfe des Partnerunternehmens finleap melde ich mich zunächst über die Consorsbank bei meinem alten Konto bei der Sparkasse an. Dazu muss ich, wie für meine Überweisungen bei der Sparkasse, Chip Tan nutzen und wähle anschließend das Konto aus, um das es geht.

Anschließend müssen die IBAN des neuen Kontos sowie eine Reihe persönlicher Daten angegeben werden.

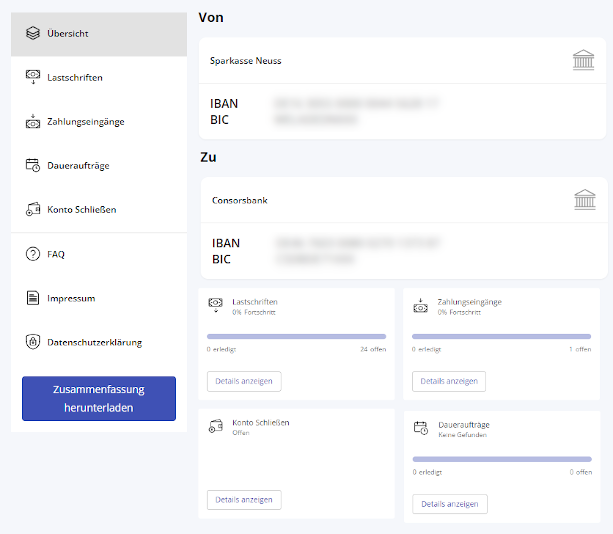

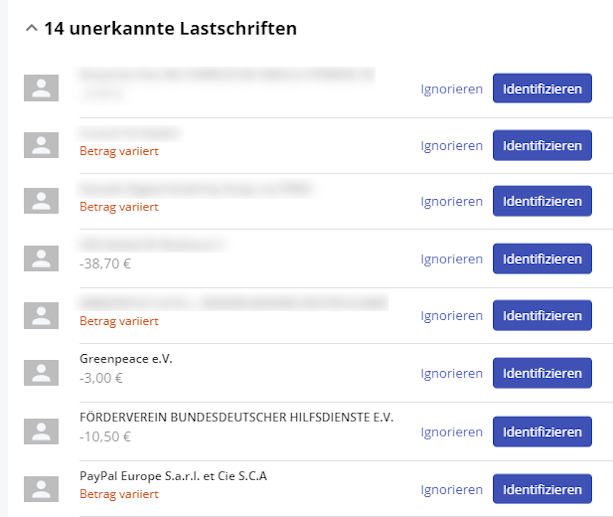

Hier starten meine finleap Kontowechsel Erfahrungen: Jetzt werden die bisherigen Transaktionen – also auch Daueraufträge und Lastschriften – analysiert, um den Wechsel zu vollziehen.

Und leider muss ich hier sagen: So einfach, wie es beworben wird, ist das Ganze nicht. Von etwa 30 Lastschriften bleiben 14 unerkannt und müssen separat bearbeitet oder – wenn es sich um mittlerweile nicht mehr relevante Zahlungsvorgänge handelt – ignoriert werden.

Man muss also durchaus zwischendurch mal nachblättern oder Googeln, an welchen Anbieter da eigentlich überwiesen wird. Klickt man allerdings auf „identifizieren“, um den jeweiligen Anbieter zu bestätigen, bekommt man von der Consorsbank eine Auswahl bereitgestellt, bei der in meinem Fall fast immer der richtige Anbieter dabei war. Das bedeutet also, dass bei der Ermittlung lediglich nicht zu 100% sicher war, um welchen Anbieter es sich handelt.

Ist der Zahlungspartner nicht in der Auswahl, muss zur Identifikation die Adresse des richtigen Zahlungspartners angegeben werden, damit die Benachrichtigung über den Wechsel an diesen geschickt werden kann.

Teils wurden auch Daueraufträge nicht erkannt bzw. nur als einzelne Lastschrift identifiziert. Zum Beispiel hätte ich von der Consorsbank meinen Vermieter über den Wechsel informieren lassen können aber eigentlich hätte natürlich mein Dauerauftrag ab dem Wechsel vom neuen Konto laufen müssen.

Der Prozess ist alles in allem also nicht perfekt aber doch größtenteils so komfortabel, dass er einem Kontowechsel, mit dem man auf Dauer viel Geld sparen kann, nicht im Weg stehen sollte.

Schritt 6: Kontowechselservice Sparkasse zu Consorsbank funktioniert?

Ob alles wirklich funktioniert hat, lässt sich natürlich erst nach einer gewissen Zeit feststellen. Passiert zum Beispiel nach einer Woche noch etwas auf meinem Sparkassen Konto, kann ich davon ausgehen, dass ich einen Zahlungspartner vergessen habe.

Man muss einfach recht viele Sachen bedenken und an einigen Stellen (zum Beispiel bei PayPal, Audible und Ebay) selbst den Zahlungsverkehr auf das neue Konto umstellen und das Ganze halbwegs konzentriert abarbeiten, will man am Ende nicht doch die ein oder andere Mahnung im Briefkasten haben, weil ein Zahlungspartner vergessen wurde.

Über zwei Wochen nach dem Wechsel zeigt sich, dass wohl alles geklappt hat. Lediglich ein Zahlungspartner hat die Änderungen nicht vorgenommen und weiter vom Sparkassen Konto abgebucht. Hier musste ich mich also noch einmal separat kümmern.

Dinge, die ich fast vergessen hätte:

Einige Zahlungspartner sind bei mir im Kontowechselservice wie gesagt nicht aufgetaucht. Grund dafür war vermutlich, dass an diese nur relativ selten oder unregelmäßig Zahlungen gehen. Dadurch hätte ich einige Dinge fast vergessen, an die auch Sie denken sollten.

- Krankenkasse über Wechsel informieren und neues Lastschriftmandat erteilen

- Hinterlegtes Konto bei meinem Ebay Account ändern

- Zahlungskonto in meinem Google Account aktualisieren

- Arbeitgeber über den Wechsel informieren

Einschätzung der Redaktion nach mutual-Prinzip

Was spricht für und gegen Kontowechselservice?

Perspektiven aus unserer Redaktion.

Erfahrung Bank wechseln

![]()

Spricht dafür

Der Kontowechselservice ist eine unglaublich gute Sache und es ist ein Erfolg für den Verbraucherschutz, dass heute alle Banken dazu verpflichtet sind, Kunden beim Bank wechseln zu helfen. Der Kontowechselservice der Consorsbank ist einfach zu bedienen und übersichtlich.

![]()

Spricht dagegen

Gleichzeitig sind die „Werbeversprechen“ der Anbieter wie üblich ein wenig abseits der Realität. Denn komplett einfach, schnell und problemlos verläuft das Ganze dann doch nicht. Zumindest, wenn es um den Wechsel des Hauptkontos geht, das man über viele Jahre genutzt hat.

Fazit

Abschließend kann man zusammengefasst sagen: Ja, ein Kontowechsel ist recht einfach und sollte auf jeden Fall angegangen werden, wenn man hier Geld sparen kann. Gleichzeitig sollte man sich einen Zeitpunkt aussucht, an dem man möglichst zwei oder drei freie Nachmittage hat, um das Bank wechseln in aller Ruhe durchzuführen.

Nutzermeinungen zum Thema

Schreiben Sie uns Ihre Meinung in den Kommentaren!

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de