Eine oder mehrere Rechnungen wurden nicht bezahlt? Auf Mahnungen wurden nicht reagiert? Die letzte Instanz ist die Beauftragung eines Inkassounternehmens. Wie Sie eine Inkasso beauftragen, welche Unternehmen es so gibt und wer die Kosten trägt, finden Sie in diesem Artikel heraus.

Was Sie wissen müssen

- Damit Sie ein Inkassobüro beauftragen können, muss ein Zahlungsverzug nach § 286 BGB vorliegen. Um den Schuldner in Verzug zu setzen, müssen Sie ihn schriftlich zur Zahlung auffordern. Eine Mahnung ist dafür ausreichend (alle Bedingungen siehe unten).

- Besonderheiten bei B2B-Schuldnern: Lieferzeitpunkt entscheidend, Recht auf Mahnpauschale gemäß § 288 Abs. 5 BGB.

- Ein Inkassounternehmen kann von Privatpersonen und Unternehmen genutzt werden.

- Die Kosten für ein Inkassobüro muss der Schuldner übernehmen. Es gibt jedoch unterschiedliche Gebührenmodelle, wo Sie entweder in Vorleistung gehen müssen oder alles selbst zahlen. Hier ist Vorsicht geboten.

- Ansprüche verkaufen: Privatleute als auch Geschäftskunden können Forderungen abtreten bzw. verkaufen.

Wie Sie vorgehen können

- Stellen Sie sicher, dass alle rechtlichen Bedingungen für den Inkassoauftrag erfüllt sind.

- Haben Sie die Bedingungen erfüllt, recherchieren Sie nach einem passenden Inkassobüro. Ein guter Anbieter ist paywise.

- Sammeln Sie alle relevanten Dokumente und Informationen für das Erstgespräch.

- Klären Sie im Voraus die Kostenstruktur und Gebührenmodelle des Inkassounternehmens.

- Vorsicht bei Vorauszahlungen: Vermeiden Sie Vorauszahlungen an Inkassounternehmen und prüfen Sie deren Seriosität gründlich.

Top Anbieter: paywise

![]()

paywise ist ein modernes Inkassounternehmen, das Unternehmen (B2B) und Privatpersonen (B2C) dabei unterstützt, offene Forderungen schnell und effizient einzuziehen. Ein großer Vorteil ist das einfache einreichen per Upload-Option. Laut eigenen Aussagen soll die Bearbeitung innerhalb weniger Stunden möglich sein.

Die Kosten für paywise trägt der säumige Schuldner. Laut Webseite müssen Sie ggf. Vorschüsse für Gerichtsgebühren, Zwangsvollstreckung oder Adressermittlungen leisten. Durch rechtliche Expertise und flexible Online-Tools ist paywise eine zuverlässige Lösung für das Forderungsmanagement. Mit ihrer Erfolgsbasis und digitalen Ansatz bieten sie eine einfache und effektive Möglichkeit, Zahlungsausfälle zu minimieren.

Zu paywise

Wann sollte ein Inkassounternehmen beauftragt werden?

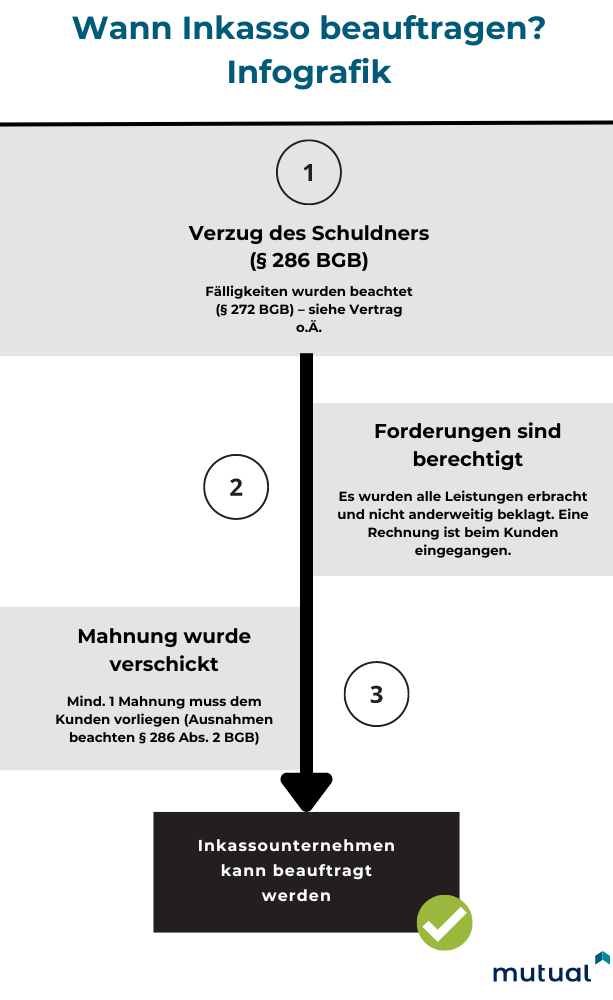

Ein Inkassounternehmen kann immer dann beauftragt werden, wenn berechtigte Forderungen an dem Schuldner bestehen und der Schuldner im Zahlungsverzug ist.

Wann ein Zahlungsverzug besteht, ist im Bürgerlichen Gesetzbuch (BGB) § 286 geregelt.

Laut § 286 BGB ist ein Schuldner im Zahlungsverzug, wenn er nach Ablauf der ersten Mahnung keine Zahlung geleistet hat. Theoretisch muss also keine zweite oder dritte Mahnung versendet werden, bevor ein Inkassounternehmen eingeschaltet werden kann.

Zusammenfassend heißt es in dem Gesetzestext:

- Voraussetzungen für die Forderung: Bevor Sie eine Zahlung einfordern können, müssen Sie sicherstellen, dass Sie Ihre Dienstleistung entsprechend den vorherigen Vereinbarungen erbracht haben. Außerdem darf der Schuldner keinen Einspruch gegen die Forderung erhoben haben.

- Mahnung: Um den Schuldner in Verzug zu setzen, müssen Sie ihn schriftlich zur Zahlung auffordern. Bei Geschäftskunden tritt Verzug sogar automatisch ein, wenn die Zahlung nicht spätestens 30 Tage nach Fälligkeit erfolgt (gemäß § 286 Abs. 3 Bürgerliches Gesetzbuch). Es gibt jedoch Ausnahmen gemäß § 286 Abs. 2 BGB, wonach der Schuldner ohne Mahnung in Verzug gerät, wenn:

…das Zahlungsdatum bereits im Kalender festgelegt ist.

…die Zahlung an ein Ereignis gebunden ist und die Frist klar im Voraus festgelegt ist.

…der Schuldner die Zahlung klar und endgültig verweigert.

…es besondere Gründe gibt, die einen sofortigen Verzug rechtfertigen, unter Berücksichtigung der Interessen beider Parteien.

Zu paywise

Hinweis: B2B-Schuldnern bei Zahlungsverzug

Es gibt einige wichtige Punkte zu beachten, wenn es um Verzugsfälle bei Geschäftskunden geht.

Zunächst einmal ist es wichtig zu wissen, dass der Zeitpunkt der Lieferung oder Erbringung der Dienstleistung ausschlaggebend ist, wenn es darum geht, ob ein Verzug vorliegt. Das bedeutet, dass Geschäftskunden nicht argumentieren können, dass sie keine Rechnung erhalten haben, um den Verzug zu vermeiden.

Wenn ein Geschäftskunde in Verzug gerät, hat der Rechnungssteller das Recht, gemäß § 288 Abs. 5 BGB eine Mahnpauschale von 40 Euro zu erheben, ohne weitere Nachweise erbringen zu müssen.

Es ist außerdem wichtig zu beachten, dass Allgemeine Geschäftsbedingungen (AGB), die Zahlungsfristen von mehr als 30 Tagen oder Überprüfungs- und Abnahmefristen von mehr als 15 Tagen festlegen, ungültig sind.

Wer kann ein Inkassobüro beauftragen?

Immer dann, wenn offene Forderungen bestehen, kann ein Inkassobüro beauftragt werden. Dabei ist es egal, ob Sie als Gläubiger eine Privatperson oder Unternehmen sind.

Es gibt diverse Inkassobüros, die unterschiedlich arbeiten. Wenn Sie eine Unternehmen sind, wählen Sie am besten ein Inkassounternehmen aus, das im B2B Bereich tätig ist. Analog dazu nutzen Sie als Privatperson ein Inkassounternehmen, das sich auf Privatkunden spezialisiert hat (Abk. B2C).

Wie viel kostet ein Inkasso beauftragen?

Wenn ein Gläubiger ein Inkassounternehmen beauftragt, muss der Schuldner die Inkassokosten rechtlich erstatten. Falls das Inkassounternehmen oder der Gläubiger das Geld nicht vom Schuldner erhalten kann, ist der Gläubiger normalerweise verpflichtet, das Inkassounternehmen selbst zu bezahlen.

Die Kosten durch das Inkassobüro werden als Verzugsschaden bezeichnet. Im Erfolgsfall muss der Gläubiger also keine Inkassogebühren zahlen.

Wenn der Versuch, das ausstehende Geld einzutreiben, fehlschlägt, können einige Inkassounternehmen dem Gläubiger pauschale Gebühren für ihre Bemühungen berechnen. Andere erheben keine Gebühren im Falle eines Misserfolgs, sondern verlangen eine Mitgliedschaftsgebühr, ähnlich einer Flatrate, die auch im Falle eines Misserfolgs die Bearbeitung von Forderungen ohne zusätzliche Kosten ermöglicht.

Je nach Größe der Schuldensumme und Art der Forderungen wird oft mit Erfolgsprovisionen gearbeitet. Da es noch viele weitere Gebührenmodelle gibt, sollten Sie genau hinsehen, welche Kosten Sie tragen und welche Kosten vom Schuldner zu übernehmen sind.

Wie beauftrage ich ein Inkassounternehmen?

Wenn Sie sich ein passendes Unternehmen herausgesucht haben, kommt es zunächst zu einem Infogespräch, wo Sie weitere Details über den Schuldner und die Forderungshöhe nennen müssen.

Im Allgemeinen läuft die Beauftragung eines Inkassounternehmens wie folgt ab:

- Inkasso wird angefragt

- Inkassounternehmen prüft die Forderungen im Erstgespräch

- Beratung über die Konditionen

- Abschluss eines Inkassovertrags

- Gewährung einer Inkassovollmacht

- Einziehung der Forderungen im Namen des Auftraggebers

- Bearbeitung kann innerhalb weniger Tage oder Stunden beginnen

Welche Dokumente für das Inkassounternehmen notwendig?

Im Erstgespräch geht es oft nur um den groben Sachverhalt, damit die Erfolgschancen vorhergesehen werden können.

Was nach der Beauftragung gebraucht wird, hängt vom Einzelfall ab. Auf folgende Fragen bzw. Dokumente können Sie sich vorbereiten:

Fragen aufklappen

- Wie hoch ist der Betrag Ihrer unbezahlten Forderungen?

- Wie viele Personen oder Unternehmen schulden Ihnen Geld?

- Existieren Schuldner außerhalb Deutschlands?

- Wie ist Ihr Verhältnis zu den Schuldnern?

- Welche Maßnahmen haben Sie bereits ergriffen, um ausstehende Zahlungen einzufordern (Mahnungen)?

- Kopien der offenen Rechnungen oder anderer schriftlicher Nachweise der Forderungen.

- Kundenverträge oder Vereinbarungen, aus denen die Zahlungsbedingungen hervorgehen.

- Korrespondenz mit den Schuldnern, einschließlich Mahnungen oder Zahlungserinnerungen.

- Informationen über eventuelle Ratenzahlungsvereinbarungen oder andere Abmachungen mit den Schuldnern

- Falls vorhanden, rechtliche Dokumente wie Mahnbescheide oder Urteile

- Eine Liste der Kontaktdaten der Schuldner, einschließlich Adressen, Telefonnummern und E-Mail-Adressen

- Unterlagen zu etwaigen Besonderheiten, wie beispielsweise Sondervereinbarungen oder Streitfälle mit den Schuldnern

Welches Inkassobüro ist seriös?

Leider gibt es auch hier schwarze Schafe. Sie sollten darauf achten, dass Sie ein seriöses Inkassobüro verwenden.

Ein Inkassounternehmen ist seriös, wenn es im Bundesverband Deutscher-Inkassounternehmen e.V. (BDIU) und im Rechtsdienstleistungsregister registriert ist.

Darüber hinaus, ist es immer hilfreich die Bewertungen über das Unternehmen im Internet zu recherchieren. Viele gute Bewertungen auf unterschiedlichen Plattformen kann darauf hindeuten, dass das Unternehmen gut und seriös arbeitet.

Kann die bestehende Forderung an ein Inkassounternehmen abgetreten oder verkauft werden?

Es gibt Inkassounternehmen, die diese Leistung anbieten. In aller Regel wird zuerst der Sachverhalt geprüft und die mögliche Forderungssumme ermittelt. Anschließend erhalten Sie ein Angebot vom Inkassounternehmen für eine feste Geldsumme. Die Geldsumme ist meist geringer als die volle Forderungssumme.

Wenn Sie Ihre Forderungen verkauft haben, ist der Käufer der neue Gläubiger und Sie verlieren den Anspruch darauf.

Privatleute als auch Geschäftskunden können Forderungen abtreten bzw. an ein Inkassounternehmen verkaufen. Informieren Sie sich vorher, welche Kosten entstehen können.

Beispiele, wann ein Inkassobüro eingeschalten wird

Hier sind Beispiele für typische Inkassofälle:

- Nichtzahlung von Mietzahlungen oder Nebenkosten durch Mieter.

- Ausstehende Zahlungen für Dienstleistungen wie Reinigung, Reparaturen oder Renovierungen.

- Unbezahlte Rechnungen von Handwerkern oder Bauunternehmen nach erbrachten Leistungen.

- Rückständige Zahlungen für den Kauf von Waren oder Produkten.

- Unbezahlte Darlehen oder Schulden, die nicht zurückgezahlt wurden.

- Nichtzahlung von Mitgliedsbeiträgen oder Abonnementgebühren.

- Ausstehende Zahlungen für medizinische Dienstleistungen oder Arztrechnungen.

- Rückständige Zahlungen für Bildungsdienstleistungen wie Schulgebühren oder Nachhilfe.

- Unbezahlte Rechnungen für Telekommunikationsdienste wie Telefon oder Internet.

- Rückständige Zahlungen für Versicherungsprämien.

- Nichtzahlung von Gerichtsgebühren oder Strafen.

- Ausstehende Zahlungen für Autovermietungen oder Leasingraten.

- Unbezahlte Rechnungen von Handelspartnern oder Lieferanten.

- Rückständige Zahlungen für Mitgliedschaften in Fitnessstudios oder Sportvereinen.

- Nichtzahlung von Unterhaltszahlungen nach einer Scheidung.

- Unbezahlte Rechnungen für Kreditkartenschulden.

- Ausstehende Zahlungen für geleistete Beratungsdienste oder professionelle Dienstleistungen.

- Rückständige Zahlungen für Vertragsstrafen oder Bußgelder.

- Nichtzahlung von Honoraren oder Entschädigungen für geleistete Arbeit oder Dienstleistungen.

- Unbezahlte Schulden aus Kaufgeschäften, beispielsweise bei Ratenzahlungen für Elektronik oder Möbel.

Einschätzung der Redaktion nach mutual-Prinzip

Was spricht für und gegen Inkasso beauftragen?

Perspektiven aus unserer Redaktion.

Inkassounternehmen

![]()

Spricht dafür

Wurden große Rechnungen nicht bezahlt, hilft oft nur noch das Inkassobüro weiter. Ein Inkassobüro können Privat- als auch Geschäftskunden beauftragen. Ab einem Wert von 500 bis 800 Euro könnte ein Inkassounternehmen Sinn machen.

![]()

Spricht dagegen

Achten Sie auf seriöse Angebote. Das Inkassobüro sollte beim BDIU registriert sein. Darüber hinaus prüfen Sie am besten die Kostenstruktur, wenn der Schuldner die Inkassokosten nicht tragen kann. Im schlimmsten Fall bleiben Sie dann auf den Kosten sitzen.

Fazit

Ein Inkassobüro sollte immer die letzte Instanz sein, wenn Sie bereits mehrfach versucht haben, die andere Partei zu einer Zahlung zu bewegen. Wenn Sie ein passendes Inkassounternehmen gefunden haben, sollten Sie sich immer die Kostenstruktur ansehen, um bei Misserfolg nicht auf den Kosten sitzen zu bleiben.

Nutzermeinungen zum Thema

Schreiben Sie uns Ihre Meinung in den Kommentaren!

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de