Die Festgeldzinsen haben stark angezogen. Und auch die Deutsche Bank (kurz DB) hat ein passendes Festgeldangebot, das als FestzinsSparen vermarktet wird. Welche Konditionen das Deutsche Bank FestzinsSparen hat und wie sich die Deutsche Bank im Vergleich zu den anderen Anbietern schlägt, finden Sie in diesem Artikel heraus.

Vor und Nachteile Deutsche Bank FestzinsSparen

Vorteile Deutsche Bank FestzinsSparen

- FestzinSparen ist das Festgeld der Deutschen Bank.

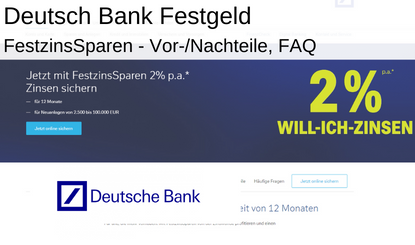

- Aktuell erhalten Sie 2,25% für 12 Monate (Mindestanlage 2.500€) für Neuanlagen von 2.500€ bis 100.000€

- Das Deutsche Bank FestzinsSparen ist sehr sicher und seriös.

- Es fallen keine Kontoführungsgebühren an.

- Sie sichern sich die Zinsen auf lange Zeit.

Nachteile Deutsche Bank FestzinsSparen

- In unserem Festgeldvergleich finden Sie andere Banken, die deutlich höhere Zinsen für einen Zeitraum von einem Jahr anbieten.

- Im Gegensatz zu Tagesgeld keine Flexibilität.

- Es müssen mindestens 2.500€ angelegt werden.

Zum Angebot

Deutsche Bank FestzinsSparen: Für wen lohnt sich das?

Festgeld ist wieder sinnvoll. Aktuell steigenden die Zinsen unaufhörlich weiter, was viele Sparer erfreut. Unserer Meinung nach ist das Deutsche Bank FestzinsSparen zwar attraktiv, jedoch im Vergleich wo es noch Zinsen gibt, nicht das beste Angebot.

Festgeld ist wieder sinnvoll. Aktuell steigenden die Zinsen unaufhörlich weiter, was viele Sparer erfreut. Unserer Meinung nach ist das Deutsche Bank FestzinsSparen zwar attraktiv, jedoch im Vergleich wo es noch Zinsen gibt, nicht das beste Angebot.

Zwar ist die Deutsche Bank eine sehr sichere Bank. Tagesgeldkonten anderer Banken bieten aber bereits mehr als 2,25% für 12 Monate (Mindestanlage 2.500€) Zinsen pro Jahr und das bei quartalsweiser oder monatlicher Auszahlung der Zinsen.

In unserem Tagesgeldvergleich finden Sie die aktuell besten Zinsen beim Tagesgeld.

Tagesgeld ist deutlich flexibler und Sie können während der Laufzeit immer über ihr Geld auf dem Tagesgeldkonto verfügen.

Beste Alternativen zum DB FestzinsSparen

![]()

ING Extra-Konto Tagesgeld (zum ING Girokonto): 2,75% (für 4 Monate) Zinsen (bis 50.000 Euro)

![]()

Opel Bank Festgeld: 2,00% - 2,45% p.a. (12 - 36 Monate) Zinsen

Alle Vorteile des Deutsche Bank FestzinsSparen

- Hoher Zins für Neuanlagen mit 2,25% für 12 Monate (Mindestanlage 2.500€)

- Zins für Einlagen bis 100.000€

- Keine Kontoführungsgebühren

- Hohe Sicherheit und bekanntes Finanzinstitut

Zum Angebot

Hoher Zins für Neuanlagen mit 2,25% für 12 Monate (Mindestanlage 2.500€)

Das normale Deutsche Bank Festgeld besitzt Laufzeiten zwischen 6 Monaten bis 8 Jahren.

Bestandskunden erhalten aktuell zwischen 2,50% (6 Monate) bis 2,00% (8 Jahre).

Speziell für Neukunden und Neuanlagen erhalten Sie einen besonderen Zinssatz: 2,25% für 12 Monate (Mindestanlage 2.500€)

Nachteile des Deutsche Bank FestzinSparen

- Zinsen gelten nur für Gelder, die nicht auf Konten oder Depots der Deutsche Bank Gruppe (Deutsche Bank, Postbank, norisbank, BHW Bausparkasse, DWS angelegt sind)

- Mindestanlage 2.500€

- Andere Anbieter bieten bessere Zinsen

Andere Banken bieten höhere Festgeldzinsen

Viele Sparer reiben sich die Hände: Endlich wieder Zinsen und das sogar über 1%. Was viele nicht wissen: Die Festgeldzinsen bei anderen Banken sind deutlich höher.

In unserem Festgeldvergleich zeigen wir ihnen, welche Banken für 12 Monate Anlagedauer bessere Zinsen bieten.

Deutsche Bank FestzinsSparen: Umfassendes FAQ

Der Webauftritt der Deutschen Bank wirkt auf den ersten Blick für viele Nutzer zu spärlich. Viele Fragen, die Sie sich womöglich vor dem Abschluss eines Festgeldkontos bei der Deutschen Bank stellen, bleiben unbeantwortet.

In diesem FAQ beantworten wir die beliebtesten Fragen rund um das Deutsche Bank FestzinsSparen.

Wann werden die Deutsche Bank Zinsen ausgezahlt?

Das Sonderangebot für Neuanlagen ist auf 12 Monate begrenzt. Sie erhalten die Zinsen am Ende der Laufzeit gutgeschrieben.

Können die Zinsen beim Deutsche Bank Festgeld wieder angelegt werden?

Ja. Nach Auszahlung der Zinsen erhalten Sie auch ihr investiertes Kapital zurück. Sie können Zinsen plus Startkapital erneut anlegen. Ihre Anlage profitiert von einem Zinseszins.

Da nur die Zinsen als Neuanlage gelten, werden Sie bei einer neuen Anlage womöglich nur die Zinsen für Bestandkunden des Deutsche Bank FestzinsSparen erhalten.

Kann ich während der Laufzeit über mein Geld verfügen?

Nein. Sie können während der Laufzeit nicht auf ihr Geld in dem Deutsche Bank FestzinsSparen Konto zugreifen.

Gibt es Deutsche Bank Festgeld Kosten?

Nein. Für das DB FestzinsSparen werden keine Gebühren verlangt.

Wie hoch ist die Maximalanlage beim FestzinsSparen Deutsche Bank?

Die Maximalanlage liegt bei 100.000€. Dieser Betrag entspricht der Einlagensicherung in Deutschland. Alle Anlagen beim Festgeld der Deutschen Bank sind also abgesichert.

Wie sicher ist die Deutsche Bank?

Die Deutsche Bank ist eine sehr sichere Bank. Neben der gesetzlichen Einlagensicherung bis 100.000€ ist die Bank im Einlagensicheungsfonds des Bundesverbandes deutscher Banken e. V.

Internationale Ratingagenturen vergeben oft Bestnoten an die Deutsche Bank.

Obwohl die Deutsche Bank schon oft in den Medien zerrissen wurde, ist die Bank eines der sichersten Institute in Deutschland.

Können Minderjährige das DB Festgeld nutzen?

Nein. Das Festgeldkonto muss auf eine volljährige Person ausgestellt werden.

Kann das Deutsche Bank Festgeld auch als Gemeinschaftsfestgeld geführt werden?

Ja. Sie können bei der Eröffnung auch zwei Personen als Festgeldkontoinhaber angeben.

Verlängert sich das FestzinsSparen Deutsch Bank automatisch?

Ja. Grundsätzlich verlängert sich das FestzinsSparen um die vereinbarte Laufzeit, wenn Sie nicht mit einer Frist von 3 Monaten das Konto kündigen.

Wenn Sie schon vorher wissen, dass Sie ihr Geld nur 12 Monate anlegen wollen, dann empfehlen wir, dass Sie bereits zu Beginn des Vertrages kündigen. Sie können in der Kündigung einfach das passendes Kündigungsdatum angeben.

Somit laufen Sie nicht Gefahr, dass die Sie die Kündigungsfristen verpassen.

Deutsche Bank Festgeld vorzeitig kündigen?

Grundsätzlich können Sie nicht über ihr angelegtes Kapital verfügen und das Festgeld vorzeitig kündigen.

Es soll aber Ausnahmefälle geben: Nutzer haben uns berichtet, dass wirtschaftliche Notlagen und familiäre Schwierigkeiten (Tod eines Verwandten) öfter dazu geführt hat, dass das Deutsche Bank Festgeld vorzeitig aufgelöst werden konnte.

Fazit: Gutes Festgeld-Angebot, andere sind besser

Die Deutsche Bank weiß, wie man Werbung macht und ihre Produkte richtig vermarktet. Die aktuellen 2,25% für 12 Monate (Mindestanlage 2.500€) sind im Marktvergleich gering. Da die Zinsen selbst beim Tagesgeld so hoch sind, empfehlen wir ihnen entweder ein Tagesgeld oder ein höher verzinstes Festgeldkonto.

Hier zu unserem Tagesgeldvergleich

Hier zu besseren Festgeldkonten

Bildnachweis: Vielen Dank an ©traderepublic.com, opelbank.de, deutsche-bank.de

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de