Mehreren tausend Kunden wurde der Prämiensparvertrag der Sparkasse gekündigt, ein Urteil des Bundesgerichtshofs erklärt dies für rechtsgültig. Was Sie jetzt darüber wissen müssen und was Sie beim Prämiensparen gegen die Kündigung der Sparkasse tun können, erfahren Sie hier.

Was Sie wissen müssen

- Laut einem Urteil des Bundesgerichtshofs vom 14.05.2019 ist die Kündigung eines Prämiensparvertrags der Sparkasse rechtsgültig

- Dies gilt jedoch nur für Verträge, in denen keine feste Laufzeit genannt wird und welche die höchste Prämienstufe erreicht haben

- Sie können gegen Ihre Kündigung Widerspruch einlegen, der Erfolg bleibt abzuwarten

Wie Sie vorgehen können

- Lassen Sie das Geld zunächst unangetastet.

- Sie können versuchen, Widerspruch gegen die Kündigung einzulegen.

- Im Fall der Fällen wenden Sie sich an einen Experten, um weitere Beratung zu erhalten. Etwa an die Verbraucherzentrale.

- Zum Glück gibt es Alternativen. Die Zinsen auf Tagesgeld und Festgeld sind in den letzten Jahren gestiegen.

Das erste Mal seit langer Zeit hat sich etwas getan beim Thema der Prämiensparverträge. Ein BGH urteil gegenüber der Sparkasse Leipzig könnte zu einem Präzedenzfall für weitere Verfahren werden.

Der Bundesgerichtshof (BGH) in Karlsruhe hat nach einer Klage von Verbraucherschützern bestätigt, dass besonders in vielen Sparkassen Verträgen unzulässige Klauseln stecken, durch die Betroffenen Nachzahlungen von Zinsen zustehen könnten.

Die Richter entschieden dabei, dass Kreditinstitute die Zinsen bei alten Verträgen nicht willkürlich anpassen dürfen, wie es in den letzten Jahren häufig passiert ist. Dabei geht es vor allem um Prämiensparverträge aus den 90er und frühen 2000er Jahren. Hier war der Zinssatz in den Verträgen oft variabel, was es den Banken ermöglichte, diesen einseitig anzupassen.

Nach Einschätzung der Verbraucherzentrale Sachsen geht es um Nachzahlungen von durchschnittlich 3.100 Euro pro Vertrag.

Während die Finanzaufsichtsbehörde Bafin Banken und Sparkassen bereits im Juni 2021 dazu verpflichtet hat, Kunden mit Prämiensparverträgen über die unzulässigen Klauseln zu informieren und eine Nachberechnung zuzusichern, legten diese zu großen Teilen Widerspruch ein und setzen die Forderung aktuell kaum um.

Es bleibt zu hoffen, dass das neue Urteil den Druck erhöht und das Kunden mit Prämiensparverträgen bald die entsprechende Post im Briefkasten haben. Was dafür spricht ist, dass das aktuelle Urteil gegen die Sparkasse Leipzig offenbar Signalwirkung hat und die fünf weiteren Musterfeststellungsklagen der Sächsischen Verbraucherzentrale sowie weitere Verfahren in Bayern beschleunigt.

Was ist der Prämiensparvertrag der Sparkasse?

Die Prämiensparverträge der Sparkasse waren vor allem in den 1990er und 2000er Jahren ein Bestseller und beliebt sowohl bei den Kunden als auch bei der Bank. Sie waren neben den üblichen Leistungen einer Bank -wie einem Girokonto– eine der besten Anlagemöglichkeiten bei der Sparkasse. Beim Prämiensparen wird monatlich ein festgelegter Betrag eingezahlt (z.B. 50€/Monat). Dabei wird ab einer festgelegten Frist eine jährliche Prämie gewährt, die mit der Zeit steigt. Je länger Sie also den Prämiensparvertrag der Sparkasse besitzen, desto höher fällt die jährliche Prämie für Sie aus, bis Sie die höchste Stufe erreicht haben. So könnte die Höchststufe der jährlichen Prämie beispielsweise 50% der Einzahlungen betragen – je nach dem, was in Ihrem Prämiensparvertrag der Sparkasse vereinbart wurde. Der Basiszins ist dabei variabel, zurzeit aber fast null. Da die Prämie jedoch sehr attraktiv ist, spielt der Zins keine große Rolle.

Für die Sparkasse war das Prämiensparen lange Zeit attraktiv, da dieses ein dauerhaftes Sparen der Kunden begünstigte. Für die Banken war es damals eine ideale Möglichkeit, sich langfristig und kostengünstig mit Kapital auszustatten. So konnten Sie dauerhaft mit Geld planen, wobei die steigenden Boni für die Bankkunden verlockend waren. Doch nun wurde vielen Prämiensparern die alten Verträge mit der Sparkasse gekündigt – was ist passiert?

Warum wird der Prämiensparvertrag der Sparkasse gekündigt?

Das System der Prämiensparverträge der Sparkasse ist in anhaltenden Niedrigzins-Zeiten für die Bank problematisch.

Nicht nur die Kunden bei der Bank erhalten so gut wie keine Zinsen auf ihr Erspartes, auch die Banken erhalten niedrige bis keine Zinsen auf verliehenes Geld – die Niedrigzins-Zeiten machen es also auch Banken schwer, Geld zu verdienen. Die jährlichen Boni, die einem beim Prämiensparen mit den alten Verträgen zustehen, werden so zusehends zu einer finanziellen Belastung für die Sparkassen. Das ist auch der Grund, warum die Sparkasse derzeit versucht, die alten Prämiensparverträge zu kündigen.

Was hat der Bundesgerichtshof dazu gesagt?

Mit den Kündigungen der alten Prämiensparverträge bezieht sich die Sparkasse auf ein aktuelles Urteil des Bundesgerichtshofs vom 14.05.2019 (Az. XI ZR 345/18). So besagt das Urteil:

„(1) Ordentliche Kündigung

Soweit weder eine Laufzeit noch eine abweichende Kündigungsregelung vereinbart sind, können der Kunde und bei Vorliegen eines sachgerechten Grundes auch die Sparkasse die gesamte Geschäftsbeziehung oder einzelne Geschäftszweige jederzeit ohne Einhaltung einer Kündigungsfrist kündigen. Kündigt die Sparkasse, so wird sie den berechtigten Belangen des Kunden angemessen Rechnung tragen, insbesondere nicht zur Unzeit kündigen.“ (Urteil des BGHs vom 14.05.2019 (Az. XI ZR 345/18)

Wenn also weder eine feste Laufzeit noch Mindestlaufzeit im Prämiensparvertrag vereinbart wurde, so ist die Kündigung nach Erreichen der höchsten Prämienstufe rechtsgültig. Den Anlass dafür sieht der Bundesgerichtshof in folgendem:

„Der sachliche Grund für die Kündigung der Sparverträge liege in den geänderten wirtschaftlichen Rahmenbedingungen. Die Beklagte bewege sich seit Jahren in einem Niedrig- und Negativzinsumfeld, das eine Fortführung der hochverzinslichen Anlageprodukte wegen der fehlenden Refinanzierungsmöglichkeiten nicht mehr rechtfertige.“

(Urteil des BGHs vom 14.05.2019 (Az. XI ZR 345/18)

Der „sachgerechte Grund“ für die Kündigung des Prämiensparvertrags ist also das „Gebot der Wirtschaftlichkeit“. Weil es sich aufgrund des anhaltenden niedrigen Zinsniveaus für die Sparkassen nicht mehr lohnt, Prämien für jahrelanges Sparen zu zahlen, sind Prämiensparverträge mittlerweile „unwirtschaftlich“ für die Sparkasse. Doch auch Kunden müssen sich an Verträge und darin festgehaltene Bedingungen halten, selbst wenn sich die wirtschaftlichen Rahmenbedingungen ändern – und wieso sollte es für Banken und Unternehmen Ausnahmen geben? Der richterliche Beschluss zeigt, dass wirtschaftliche Interessen über das einzelne Interesse der Bankkunden gestellt werden. Kein Wunder also, dass sich viele Prämiensparer über die Kündigung aufregen und sich zu wehren versuchen – noch dazu wurden in den letzten Jahren die Gebühren der Sparkasse erhöht. Wie sind Ihre Erfahrungen? Diskutieren Sie mit!

Wer ist von der Kündigung des Prämiensparvertrags betroffen?

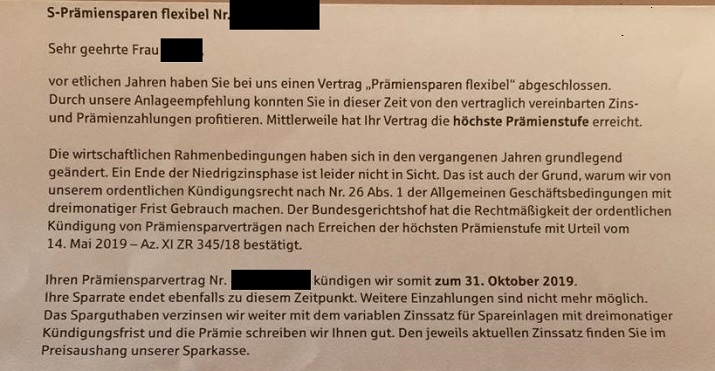

So sieht das Kündigungsschreiben beispielsweise aus:

Noch nicht alle Sparkassen haben Ihren Kunden das Prämiensparen gekündigt, doch es werden immer mehr. So hat die Sparkasse Nürnberg insgesamt 21.000 Kunden die Verträge gekündigt, im September folgte die Sparkasse München und kündigte sogar 28.000 Verträge – sehr zum Ärger der Sparer. Folgende Sparkassen haben die Prämiensparverträge bereits gekündigt:

- Erzgebirgssparkasse

- Harzsparkasse

- Kreissparkasse Anhalt-Bitterfeld

- Kreissparkasse Bautzen

- Kreissparkasse Bitburg-Prüm

- Kreissparkasse Börde

- Kreissparkasse Garmisch-Patenkirchen

- Kreissparkasse Kandel-Germersheim

- Kreissparkasse Herzogtum Lauenburg

- Kreissparkasse Stendal

- Nord-Ostsee Sparkasse

- Saalesparkasse

- Sparkasse Allgäu

- Sparkasse Altenburger-Land

- Sparkasse Altmark-West

- Sparkasse Ansbach

- Sparkasse Bad Kissinge

- Sparkasse Bamberg

- Sparkasse Berchtesgadener

- Sparkasse Celle-Gifhorn-Wolfsburg

- Sparkasse Donauwörth

- Sparkasse Duisburg

- Sparkasse Elmshorn

- Sparkasse Emsland

- Sparkasse Ennepetal Breckerfeld

- Sparkasse Erding-Dorfen

- Sparkasse Freyung-Grafenau

- Sparkasse Gelsenkirchen

- Sparkasse Goch

- Sparkasse Göttingen

- Sparkasse Günzburg

- Harburg-Buxtehude

- Sparkasse Hannover

- Sparkasse Hochfranken

- Ingolstadt-Eichstätt

- Sparkasse Iserlohn

- Sparkasse Krefeld

- Sparkasse Landshut

- Sparkasse Leipzig

- Sparkasse Mainfranken

- Sparkasse Mansfeld-Südharz

- Sparkasse Märkisch-Oderland

- Sparkasse Meißen

- Sparkasse Mittelsachsen

- Sparkasse Muldental

- Sparkasse Mühlheim an der Ruhr

- Sparkasse Münsterland

- Sparkasse Münden

- Sparkasse München

- Sparkasse Neunkirchen

- Sparkasse Neustadt a.d. Aisch-Bad Windsheim

- Sparkasse Neustadt Waldnaab

- Sparkasse Nürnberg

- Sparkasse Oberpfalz Nord

- Sparkasse Pfaffenhofen

- Stadtparkasse Remscheid

- Sparkasse Regensburg

- Sparkasse Saarbrücken

- Kreissparkasse Syke

- Sparkasse Vest Recklinghausen

- Sparkasse Rottal-Inn

- Sparkasse Vogtland

- Sparkasse Wittenberg

- Sparkasse Wasserburg am Inn

- Stadtsparkasse Wedel

- Sparkasse Westholstein

- Sparkasse Wilhelmshaven

- Sparkassen Windischeschenbach

- Stadtsparkasse Wundorf

- Wartburg Sparkasse

- Sparkasse Zwickau

Was können Sie gegen die Kündigung des Prämiensparvertrags der Sparkasse machen?

Das Wichtigste ist erst einmal, dass Sie abwarten und Ihr Geld nicht antasten. Denn sonst akzeptieren Sie die Kündigung des Prämiensparvertrags der Sparkasse und Sie verlieren sämtliche Ansprüche. Bei verlockend klingenden Alternativ-Angeboten der Sparkasse sollten Sie skeptisch bleiben und nicht sofort darauf eingehen. Die betroffenen Sparer sollten zunächst einmal Widerspruch gegen die Kündigung einlegen, sich Rat von Experten holen und Ihre Prämiensparverträge überprüfen.

Widerspruch einlegen

Auch wenn die Aussichten auf Erfolg nicht besonders hoch sind: legen Sie auf jeden Fall einen Widerspruch gegen Ihre Kündigung des Prämiensparvertrags ein, damit gehen Sie keinerlei Risiko ein. Füllen Sie diese Vorlage aus, geben Sie die Nummer Ihres Vertrags ein, unterschreiben Sie mit Ihrem Namen und schicken Sie den Widerspruch schriftlich an Ihre Sparkasse. Auch die monatliche Sparrate sollte auf jeden Fall weitergezahlt werden.

Rat von Experten holen

Viele Kunden wurden von den Kündigungen der Prämiensparverträge überrascht. Das Problem ist auch, dass sich viele nicht genügend auskennen, um sich wehren zu können. Doch Sie sollten nicht davor zurückscheuen, sich Rat von Experten zu holen. Vor allem die Verbraucherzentralen von Brandenburg, Sachsen und Sachsen-Anhalten leisten gute Unterstützung: diese bieten beispielsweise Sparern eine Überprüfung ab, ob die Verzinsung der Verträge über die Jahre korrekt war. Außerdem stellen diese ein Widerspruchsmuster sowie eine persönliche Beratung zur Verfügung und diese unterstützen mehrere Klagen gegen die Sparkasse.

Prämiensparvertrag der Sparkasse überprüfen

Laut dem Urteil des Bundesgerichtshofs sind tatsächlich nicht alle Prämiensparverträge von der Kündigung betroffen, sondern der speziell ausgestaltet Vertrag „S-Premiumsparen flexibel“. Bei diesem sind weder eine Mindestlaufzeit noch feste Laufzeit vereinbart. Es ist also wichtig, dass Sie Ihren Vertrag genau überprüfen, ob diese Eigenschaften auf ihn zutreffen oder nicht. In den 1990er und 2000er Jahren wurden nämlich unterschiedliche Vertragsmodelle von der Sparkasse ausgestellt, die teils von denen abweichen, über die der Bundesgerichtshof urteilte. Ist in Ihrem Prämiensparvertrag beispielsweise eine konkrete Laufzeit vereinbart oder noch nicht die höchste Prämienstufe erreicht, so ist die Kündigung rechtswidrig und Ihr Widerspruch sollte erfolgreich verlaufen.

Prämiensparen – Wie geht es jetzt weiter?

Nun heißt es erst einmal abwarten – der Erfolg des Widerspruchs hängt wie erläutert von Ihrem individuellen Prämiensparvertrag der Sparkasse ab. Einige Verbraucherbehörden stehen auf Ihrer Seite und unterstützen Klagen auf Kundenseiten. Informieren Sie sich und tauschen Sie sich mit anderen Betroffenen hier in den Kommentaren aus – und bleiben Sie bei Angeboten Seitens der Bank skeptisch. Im schlimmsten Fall ist die Kündigung Ihres Prämiensparvertrags rechtsgültig – doch damit haben Sie auf keinen Fall Ihr Geld verloren, sondern ihr Vertrag endet und Sie bekommen die letzte Prämie sowie Ihr komplettes erspartes Geld ausgezahlt. Es ist also nicht das Ende der Welt und Sie können Sich in Ruhe nach einer neuen Anlagemöglichkeit umsehen. Anregungen finden Sie beispielsweise hier: Wo gibt es noch Zinsen aufs Tages- & Festgeld?

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

128 Antworten

Hajo Möller

08.08.2022

Auch die Stadtsparkasse Solingen kündigt die S-Flexibel Verträge mitz langer Laufzeit. Vergleichsangebote entsprechen eher einem diktat als einem Vergleich

Auch die Sparkasse Bad Neustadt hat meinen Prämiensparvertrag flexibel am 25.11.2019 gekündigt ich bin mir in diesem fall

sehr sicher das die

Verzinsung über die letzten fünf sechs Jahre nicht korrekt war.Beim Bonus kann ich keine unregelmäsigkeit

erkennen. Wenn die Verzinsung nicht korrekt ist,finde ich eine Kündigung ebenfalls nicht korrekt.