Auch heute werden noch Schecks ausgegeben. Wie Sie einen Scheck einlösen und worauf Sie dabei achten müssen, stellen wir Ihnen in diesem Artikel vor.

Was Sie wissen müssen

- Schecks werden nur noch selten von z.B. Krankenkassen oder Versicherern verwendet.

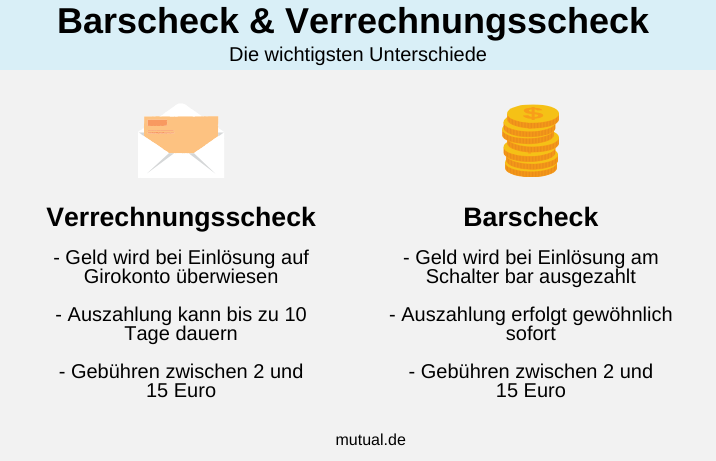

- Am häufigsten werden Verrechnungsschecks ausgestellt. Wird diese Art von Scheck eingelöst, wird der Betrag auf dem Scheck auf ein Girokonto überwiesen. Barschecks sind kaum verbreitet. Hier wird der Betrag des Schecks in Bar am Schalter der Bank ausgezahlt.

Wie Sie vorgehen können

- In Deutschland können Sie einen Inland Scheck innerhalb von 8 Tagen einlösen. Schecks aus der EU können innerhalb von 20 Tagen und Auslandsschecks (nicht-EU) innerhalb von 70 Tagen eingelöst werden.

- Ist die Frist abgelaufen, sind viele Banken noch kulant und Zahlen die Summe dennoch aus (eine Garantie gibt es aber nicht).

- Es kann bis zu 10 Werktage dauern, bis das Geld des eingelösten Schecks auf dem Konto angekommen ist.

- Für das Scheck einlösen werden Gebühren zwischen 2 bis max. 15 Euro verlangt (je nach Bank unterschiedlich).

- Online einen Scheck einlösen, ist nicht möglich. Meistens muss ein Formular sowie der Scheck ausgefüllt und zur Bank geschickt/gebracht werden.

- Sie haben keine Bank, wo man Schecks einlösen kann? Dann empfehlen wir, die besten Banken mit Filiale zu verwenden.

Kann man heutzutage noch mit Schecks bezahlen?

Früher gab es z.B. den Gehaltsscheck. Heute werden fast keine Scheck mehr ausgestellt oder eingelöst.

Dennoch gibt es bei den besten Filialbanken wie Sparkasse, Volksbank, Postbank, Commerzbank immer noch die Möglichkeit, Schecks einzulösen. Bis heute bieten auch einige Direktbanken diesen Service an.

Wo gibt es noch Schecks?

Schecks werden immer noch für größere Anschaffungen oder als Sicherheit für größere Kredite verwendet. Wenn Sie zum Beispiel ein Auto oder eine Eigentumswohnung kaufen und im Voraus bar bezahlen wollen, wird der Händler neben Bargeld und Kreditkarten wahrscheinlich auch Schecks akzeptieren.

Darüber hinaus stellen manchmal Krankenkassen ihren Mitgliedern Schecks zur Verfügung, um Bonusprogramme zu vergüten.

Hier eine Übersicht, wo es noch Schecks gibt:

- Autokauf, Immobilienkauf

- Krankenkassen

- Versicherungen (Rückerstattungen bei Regulierung von Schäden)

- Gewinnspiele, Lotto

- Essensgutscheine wie Sodexo usw.

Warum Scheck statt Überweisung?

Der Scheck ist ein Zahlungsversprechen und damit eine Absicherung für den Zahlungsempfänger.

Barschecks waren früher beliebt, da wenige Personen ein Konto besessen haben. Ein Kunde konnte in eine Bankfiliale gehen, den Barscheck gegen Bargeld eintauschen und hat so seinen Lohn erhalten.

Die meisten Schecks heute sind Verrechnungsschecks. Das Geld auf dem Scheck wird auf ein Bankkonto überwiesen. Die Vorteile des Schecks sind damit obsolet geworden. Die Zahl an Scheckeinlösungen geht von Jahr zu Jahr stark nach unten.

Unterschied Verrechnungsscheck & Barscheck

Je nachdem, was Sie für einen Scheck bekommen haben, wird dieser unterschiedlich bei der Bank eingelöst. Ein weiterer Unterschied ist die Art, wie Sie das Geld ausgezahlt bekommen.

Barscheck

- Wird ein Barscheck in einer Bankfiliale eingelöst, dann erhalten Sie die Summe auf dem Scheck in bar ausgezahlt.

- In Deutschland sind Barschecks kaum verbreitet und sind durch Verrechnungsscheck abgelöst worden.

Verrechnungsscheck

- Wenn ihnen ein Scheck über den Weg läuft, dann handelt es sich meistens um einen Verrechnungsscheck.

- Beim Verrechnungsscheck einlösen bekommt man das Geld nicht in bar ausgezahlt, stattdessen wird der Betrag auf ein Girokonto gutgeschrieben, das auf dem Scheck angegeben wurde.

- Das Thema Verrechnungsscheck einlösen kommt vor allem auf, wenn Sie es mit Versicherern oder Gewinnspielen zu tun haben.

- Versicherer nutzen die Verrechnungsschecks beispielsweise noch heute gelegentlich bei der Regulierung von Schäden.

- Schecks in Form von z.B. Essensgutscheinen (Sodexo) ist immer noch verbreitet und werden in großen Supermarktketten oft akzeptiert.

Was kostet das Einlösen eines Verrechnungsschecks?

Die Kosten variieren von Bank zu Bank. Normalerweise werden die Kosten automatisch vom Betrag auf dem Scheck abgezogen.

Im Regelfall liegen die Gebühren für das Einlösen eines Inland Verrechnungsschecks bei ca. 2 bis max. 15 Euro.

Leider sind die Kosten nicht bei allen Banken online zu finden, die Kosten für das Scheck einlösen konnten wir bei folgenden Anbietern herausfinden:

ING: 3,50 Euro

DKB: 2,50 Euro

Deutsche Bank: 1,50 Euro

Berliner Sparkasse: Zwischen 0,60 und 2,00 Euro

Santander: 15,00 – 40 Euro, je nach Anzahl und Art der Schecks

Consorsbank: kostenlos

Comdirect: 4,90 Euro

Commerzbank: 1,50 Euro

Haben Sie ein Premiumkontomodell bei einer Filialbank, dann sind Scheckeinlösungen meistens kostenlos.

Direktbanken erheben häufig eine Gebühr oder bieten das Einlösen erst gar nicht an.

Beim ING Girokonto etwa kostet das Einreichen eines inländischen Schecks zum Beispiel 3,50 Euro. Beim DKB Girokonto sind es aktuell 2,50 Euro.

Möchten Sie einen Scheck aus dem Ausland einlösen, entstehen viel höhere Gebühren. Hier schwankt das Angebot ebenfalls stark. Gebühren bei Auslandsschecks von 10 bis zu 50 Euro sind möglich. Bei sehr hohen Schecks kann auch eine prozentuale Gebühr verlangt werden.

Wie lange kann man ein Verrechnungsscheck einlösen?

In Deutschland muss ein Verrechnungsscheck innerhalb von 8 Tagen eingelöst werden. Schecks aus der EU haben eine Frist von 20 Tagen. Erhalten Sie Schecks außerhalb der EU aus dem Ausland, dann haben Sie sogar eine Frist von 70 Tagen zum Scheck einlösen.

Ist die Frist verstrichen, ist die Bank nicht mehr dazu verpflichtet, den Betrag auszuzahlen. Viele Banken sind aber kulant und das Einlösen eines Verrechnungsschecks ist manchmal noch Monate nach Ablauf möglich.

Dennoch heißt es: Je früher Sie den Scheck einlösen, desto besser ist es!

Verrechnungsscheck zu spät eingelöst: Was kann ich tun?

- Hat ihre Bank den Scheck abgelehnt, weil er zu spät eingelöst wurde, können Sie es bei einer anderen Bank versuchen, wenn Sie ein Zweitkonto haben (z.B. ein Girokonto ohne Gehaltseingang). Andere Banken sind ggf. kulanter.

- Ist der Verrechnungsscheck nicht an einen Namen gebunden, dann können Sie auch ein Familienmitglied fragen, ob die Person den Scheck auf ihr Konto einzahlen lässt.

- Hilft alles nichts, schreiben Sie den Aussteller des Schecks an und bitten um eine andere Zahlungsweise (z.B. Überweisung auf Bankkonto).

Scheck online einlösen?

Da Banken in jedem Fall die Originaldokumente mit Unterschrift brauchen, gibt es bisher keine Möglichkeiten zum Scheck online einlösen. Deswegen gibt es auch Institute wie N26, die komplett ohne Filialen und ausschließlich online agieren, bei denen es bisher überhaupt keine Möglichkeit gibt, einen Scheck einzulösen.

Scheck einlösen bei der Filialbank

Die klassische Methode, einen Scheck einzulösen, ist, mit diesem zum Bankschalter zu gehen. Sie können als Kunde der Sparkasse, Volksbank, Commerzbank, Postbank usw. einen Verrechnungsscheck oder Barscheck einfach einlösen.

Fast immer wird ein Formular für die Scheckeinreichung ausgefüllt. Das Formular liegt in den meisten Schalterräumen der Bankfilialen zur freien Verfügung aus. Die Angaben, die hier benötigt werden, finden sich unten auf dem Scheck, der eingelöst werden soll.

Beispiel: Sparkasse Scheck einlösen

- Gehen Sie mit dem Scheck in eine Bankfiliale und suchen Sie an den Pulten nach einem Scheckformular. Sie können auch einen Mitarbeiter fragen.

- Nachdem alle Felder ausgefüllt sind, geben Sie das Formular einem Mitarbeiter ab.

- Nach max. 10 Tagen erhalten Sie den Betrag auf ihr Konto gutgeschrieben.

- Gebühren: je nach Sparkasse unterschiedlich; Premium Kontomodelle kostenlos, ansonsten ca. 2 Euro Gebühr

Scheck einlösen bei Direktbanken

Während das Scheck einlösen bei den meisten Filialbanken problemlos mit einem Gang zum Schalter erledigt ist, kann die Sache bei Direktbanken schon ein wenig komplizierter sein, wir haben die Verfahren der beliebtesten Direktbanken zusammengetragen.

ING Scheck einlösen

![]() Um bei der ING einen Verrechnungsscheck einzulösen, genügt es, auf der Vorderseite des Schecks oben rechts die Kontonummer seines Girokontos einzutragen und das Ganze dann formlos an die ING Zentrale in Frankfurt zu schicken. Normalerweise sollte dann innerhalb von 3 bis 5 Werktagen das Geld auf dem Konto verbucht werden.

Um bei der ING einen Verrechnungsscheck einzulösen, genügt es, auf der Vorderseite des Schecks oben rechts die Kontonummer seines Girokontos einzutragen und das Ganze dann formlos an die ING Zentrale in Frankfurt zu schicken. Normalerweise sollte dann innerhalb von 3 bis 5 Werktagen das Geld auf dem Konto verbucht werden.

DKB Scheck einlösen

![]() Bei der DKB ist der Prozess ein kleines bisschen komplizierter. Der Scheck muss an ein Postfach in Berlin gesandt werden, allerdings zusammen mit einem sogenannten Scheckeinreicherformular, das vorher ausgefüllt werden muss. Das Formular ist allerdings nicht besonders kompliziert, wodurch der Prozess auch bei der DKB schnell abgewickelt ist.

Bei der DKB ist der Prozess ein kleines bisschen komplizierter. Der Scheck muss an ein Postfach in Berlin gesandt werden, allerdings zusammen mit einem sogenannten Scheckeinreicherformular, das vorher ausgefüllt werden muss. Das Formular ist allerdings nicht besonders kompliziert, wodurch der Prozess auch bei der DKB schnell abgewickelt ist.

Comdirect Scheck einlösen

![]() Bei der Comdirect gibt es ebenfalls ein extra Formular für In- und Auslandsschecks. Dieses wird ausgefüllt, der Scheck muss auf der Rückseite unterschrieben werden und die Kontonummer auf dem Scheck notiert werden. Dann geht das Ganze per Post an die Comdirect.

Bei der Comdirect gibt es ebenfalls ein extra Formular für In- und Auslandsschecks. Dieses wird ausgefüllt, der Scheck muss auf der Rückseite unterschrieben werden und die Kontonummer auf dem Scheck notiert werden. Dann geht das Ganze per Post an die Comdirect.

Der Scheck wurde zurückgewiesen – Was nun?

Theoretisch kann es passieren, dass das Scheck einlösen von der jeweiligen Bank zurückgewiesen wird. Dafür existieren im Wesentlichen zwei Fehlerquellen: Der Herausgeber und die Person, die den Scheck einlösen möchte.

Auf Seiten des Herausgebers sind vor allem folgende Fehler für die Zurückweisung eines Schecks ausschlaggebend:

- Auf dem Bar- oder Verrechnungscheck fehlt der Titel „Scheck“.

- Die zu belastende Bank wurde nicht vermerkt.

- Die Kontonummer des Herausgebers ist nicht vorhanden.

- Der Geldbetrag ist nicht genau beziffert.

- Die Unterschrift des Zahlungsleistenden fehlt.

Auch dem Begünstigten, das sind in der Regel Sie selbst, kann ein Fehler beim Scheck einlösen passieren. Das Vergessen oder Verwenden des falschen Formulars führt ebenso zur Zurückweisung des Schecks wie eventuelle Schreibfehler auf dem Vordruck. Damit ist der Scheck aber meist noch nicht per se ungültig. Mithilfe einer einfachen Korrektur kann er auch mit leichten Fehlern meist noch eingelöst werden. Gravierende Mängeln können jedoch dazu führen, dass Sie beim Herausgeber einen neuen Scheck anfordern müssen.

Was kostet das Scheck einreichen?

Da der Scheck, egal ob Barscheck oder Verrechnungsscheck, inzwischen ein eher exotisches Zahlungsmittel ist, ist die Scheckeinreichung nur selten kostenlos.

Achten Sie daher auf die geltenden Konditionen Ihrer Bank, ehe Sie den Scheck einlösen. In unserem kostenlosen Girokontovergleich erhalten Sie einen guten Überblick über die gängigen Anbieter.

Kosten für das Scheck einlösen entfallen am ehesten bei Direktbanken. Zwei von ihnen, die keinerlei Gebühren für das Einreichen eines Schecks erheben, sind:

Bei Filialbanken gilt das Einlösen eines Schecks als Serviceleistung, weshalb im Normalfall Gebühren erhoben werden. Diese schwanken je nach Anbieter sehr stark und belaufen sich um Beträge zwischen 2 und 15 Euro je Einlösung.

Fazit

Obwohl Schecks als Zahlungsmittel immer weniger Verwendung finden, sollte man zumindest wissen, wie das Scheck einlösen funktioniert. Gerade Krankenkassen und Versicherer greifen nach wie vor manchmal auf diese Auszahlungsmethode zurück. Glücklicherweise haben auch moderne Direktbanken ohne Filialnetz Wege, wie man einen Scheck einlösen kann.

Nur wenn Sie ein Konto bei einer Smartphone Bank haben, ist das Einlösen eines Schecks sehr schwierig geworden. Diese Banken verlassen sich ganz auf Mobile- und Onlinebanking, wodurch die Übergabe von Originaldokumenten und somit das Einlösen von Schecks nicht möglich sind.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de

14 Antworten

Die Kosten für eine Scheckeinreichung (Inland) liegen lt. Preisverzeichnis der DKB vom März 2023 bei 2,50 EUR, also nicht mehr kostenlos!!

Hallo Joachim,

danke für den Hinweis, wir werden das prüfen und im Artikel korrigieren.

Mit besten Grüßen

die Redaktion

Der Artikel ist veraltet: die Comdirect nimmt 4,90 € für die Einlösung eines Schecks.

Hallo Lisa,

danke für den Hinweis, wir werden das updaten.

Beste Grüße

die Redaktion