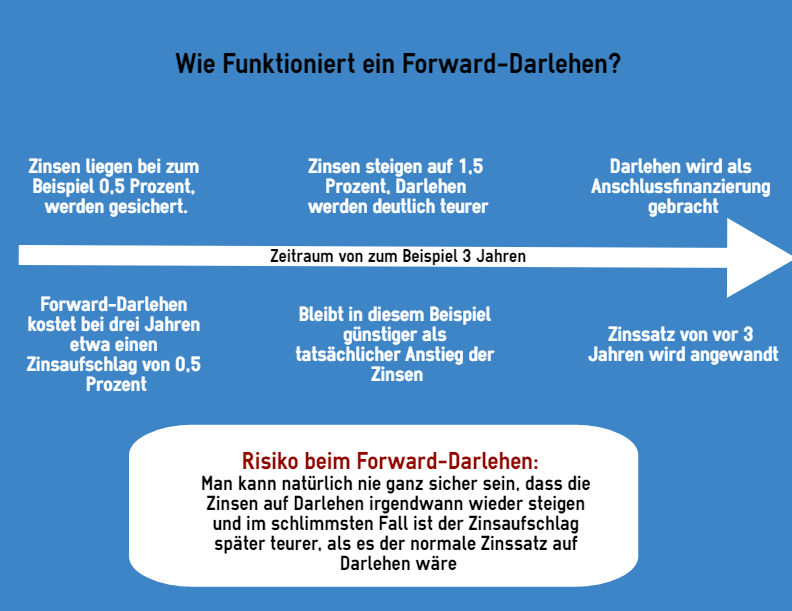

Forwarddarlehen werden von Banken für die zukünftige Zinsabsicherung ausgegeben. Wer ein Forwarddarlehen aufnimmt, der sichert sich das derzeit herrschende Zinsniveau für die Zukunft ab.

Diese Absicherung der Zinsen erkauft sich der Kreditnehmer sozusagen mit einem gewissen Zinsaufschlag, der momentan durchschnittlich etwa 0,01 -0,03% gegenüber einem Darlehen mit sofortiger Auszahlung beträgt. Der Aufschlag wird einerseits von der Länge der Forward-Periode abhängig gemacht, also davon, wie lange ein bestimmter Zins gesichert wird. Zweitens ist er abhängig von der aktuellen Zinsstruktur. Man könnte als Faustregel sagen: Umso besser die Zinslage und umso länger man sich diese sichern will, desto teurer wird der Zinsaufschlag.

Diese Darlehensart sollte vor allem dann in Betracht gezogen werden, wenn innerhalb von ein bis zwei Jahren eine Finanzierung ansteht und die Gefahr besteht, dass sich die Zinsen erhöhen. Ein Forwarddarlehen wird erst dann ausgezahlt, wenn dies vom Kunden beantragt wird, bis zu diesem Zeitpunkt müssen lediglich Bereitstellungsgebühren gezahlt werden.

Ein Forwarddarlehen kann jedoch nur dann beantragt werden, wenn es sich um eine zukünftige Immobilienfinanzierung handelt. Auch hier wird zur Absicherung des Darlehens eine Grundschuld eingetragen, sodass es später in ein klassisches Annuitätendarlehen umgewandelt werden kann.

Mehr Informationen zur Baufinanzierung und die besten Angebote finden Sie hier:

Mehr Infos zur Baufinanzierung

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter. Mein Name ist Max Hillebrand, Chefredakteur von mutual.de