Schulden durch Kleinkredit: Bei der Verschuldung der Deutschen spielen Ratenkredite eine zentrale Rolle. Vor allem Kleinkredite und das Modell „Buy now, pay later“ können gefährlich werden – Was Sie wissen müssen.

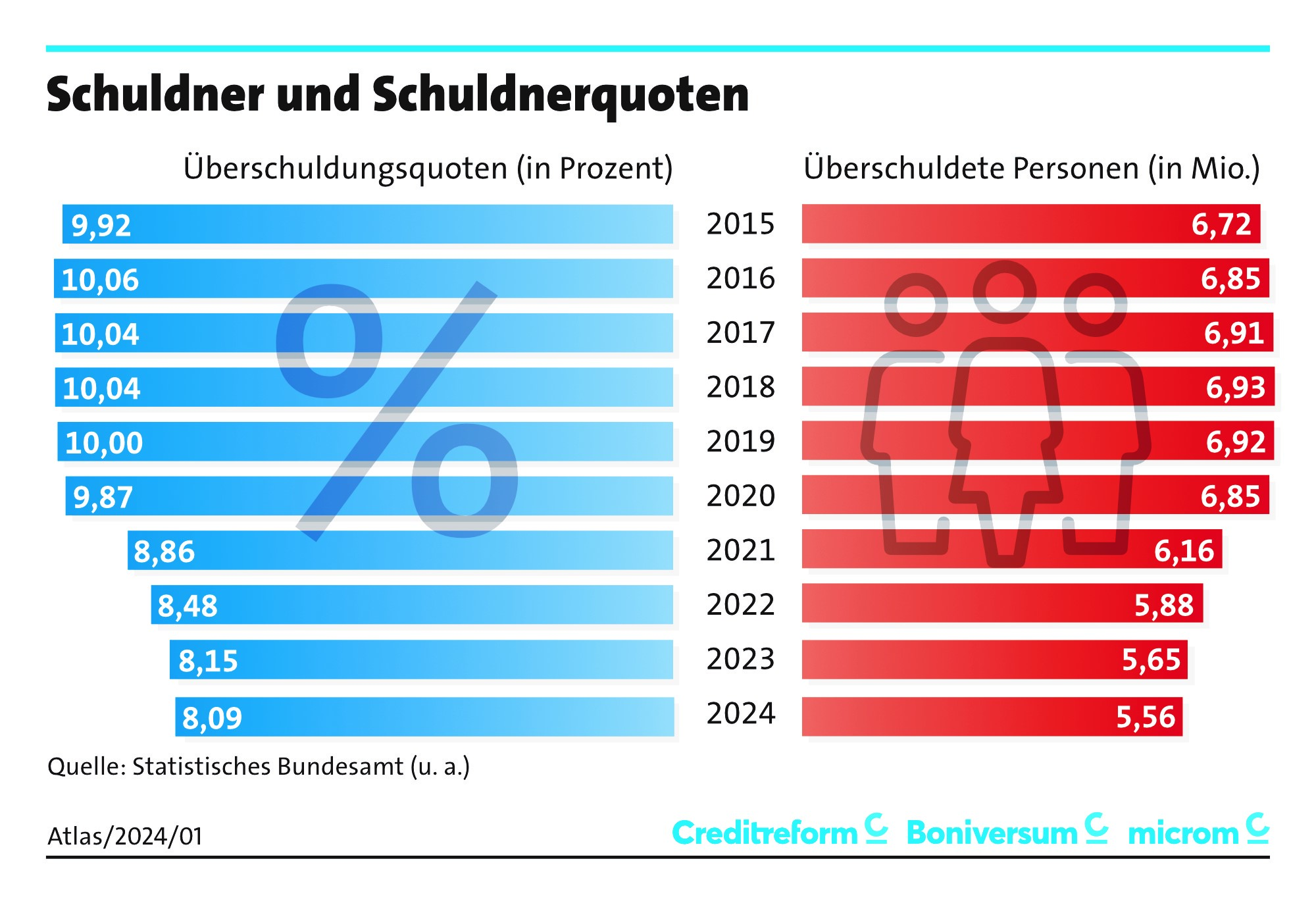

Insgesamt ist die Überschuldung in Deutschland in den letzten Jahren leicht zurückgegangen. Als „Überschuldung“ werden Schulden von Privatpersonen bezeichnet, die so hoch sind, dass diese ihren finanziellen Pflichten nicht mehr nachkommen können.

Dennoch sind nach wie vor sehr viele Menschen in Deutschland in der Schuldenfalle und vor allem Geringverdiener leiden unter hohen Energie- und Lebensmittelpreisen, was die Verschuldung in diesem Bereich der Gesellschaft antreibt. Laut der Wirtschaftsauskunftei Creditreform sind in Deutschland aktuell 5,56 Millionen Menschen überschuldet.

Pro und Contra Kleinkredite

Pro Kleinkredit:

- Flexibilität: Wenn eine Anschaffung drängt, aktuell aber nicht bezahlt werden kann, kann ein Kleinkredit aushelfen

- Zeitlich begrenzte Verpflichtung: Ein kleiner Kredit kann auch schneller abbezahlt werden. Insofern Sie den finanziellen Verpflichtungen des Kredits nachkommen können, ist dieser auch schnell abbezahlt

- Leichter zu bekommen: Normalerweise sind kleine Kredit (200 Euro) leichter zu bekommen, als größere Darlehen. Die Überprüfung Ihrer Finanzen ist hier nicht so streng. Es könnte allerdings sein, dass dies sich durch eine neue Richtlinie der EU [Sprunkmarke] bald ändert

Contra Kleinkredit:

- Verleitet zur Leichtsinnigkeit: Gerade, weil es bei Kleinkrediten und „Buy now, pay later“ oft um kleinere Summen und kürzere Laufzeiten geht, können diese Angebote zur leichtsinnigen Kreditaufnahme verlocken die aber zu Schulden durch Kleinkredit führen können

- Verleitet zu unnötigen Anschaffungen: Genauso kann das vermeintlich unproblematische „Buy now, pay later“-Angebot von Finanzdienstleistern wie PayPal dafür sorgen, dass man Anschaffungen tätigt, die nicht unbedingt nötig sind.

- Verschlechterung der Kreditwürdigkeit: Besonders bei Menschen, die viele kleine Kredite laufen haben, kann es passieren, dass mal aus Versehen eine Rate nicht bezahlt wird. Dies hat dann natürlich negative Auswirkungen auf den Schufa Score und kann die Kreditwürdigkeit dauerhaft beschädigen

„Buy now, pay later“ als Schuldentreiber

Laut Daten der Schufa werden „Buy now, pay later“ Angebote in Deutschland immer häufiger nachgefragt. Also eine Form, zu zahlen, bei der Sie ein Produkt sofort erhalten und erst später, etwa in Form von Raten, bezahlen. Mittlerweile gibt es diesen Service bei diversen Zahlungsdienstleistern, etwa PayPal.

Das Problem an diesen Angeboten ist natürlich, dass sie grundlegend darauf bauen, dass Menschen sich auch Produkte und Dienstleistungen kaufen, die sie sich zum Zeitpunkt des Erwerbs gar nicht leisten können. Sie werden also dazu animiert, Schulden aufzunehmen.

Wann Klein- und Ratenkredite sinnvoll sind – Tipps gegen Überschuldung

Klein- und Ratenkredite und auch „Buy now, pay later“-Angebote können unter Umständen sinnvoll sein. Allerdings sollte man sich eben gut überlegen, ob diese Umstände wirklich erfüllt sind. Drei Regeln können helfen, Schulden durch Kleinkredit zu vermeiden:

1. Nur kaufen, was man kurzfristig bezahlen kann

Wenn Sie nicht unbedingt müssen, sollte Sie niemals etwas kaufen, von dem Sie nicht wissen, wann Sie es bezahlen können. Kaufen Sie also keinen Fernseher, den Sie eigentlich nur durch drei Monate Sparen bezahlen könnten, wenn nichts anders dazwischenkommt. Ein Kleinkredit kann dagegen sinnvoll und ungefährlich sein, wenn Sie gegen Ende des Monats Ihr Auto reparieren müssen und wissen, dass Sie den Kredit bereits mit Ihrem nächsten Lohn abbezahlen können.

2. Niemals spontan „Buy now, pay later“

Ebenfalls im Kontext von Punkt eins steht die Faustregel, nie spontan Ratenzahlungen in Anspruch zu nehmen, wie es etwa von PayPal angeboten wird. Nehmen Sie sich immer die Zeit, noch einmal nachzudenken, bevor Sie auf „Kaufen“ klicken. Die Verbraucherzentrale NRW rät dazu, die Angebote nur in Ausnahmefällen zu nutzen.

3. Den richtigen Anbieter finden

Wenn Sie über einen Kleinkredit nachdenken, ist es wichtig, den richtigen Anbieter zu finden. Leider gibt es gerade im Bereich von Kleinkrediten und „Schufa-freien“ Krediten eine Menge schwarze Schafe auf dem Markt. In unserem Seriositätscheck finden Sie Anbieter, vor denen Sie sich in acht nehmen sollten sowie seriöse Alternativen:

Top Anbieter für 200 Euro Kredit oder weniger

Sollten Sie einen Kleinkredit bzw. Minikredit aufnehmen wollen, eignen sich die folgenden, als seriös geltenden Anbieter.

Kredit | Kredithöhe & Zinsen | Vor- & Nachteile |

|---|---|---|

199€ Kredit 0% Zinsen für Neukunden sonst 7,95% effektiver Jahreszins Auszahlung: 1-2 Werktage |

|

|

100€ - 3.000€ 14,82% effektiver Jahreszins Auszahlung: 2-4 Werktage |

|

|

3.000€ - 80.000€ durchschnittlich 7,9% effektiver Jahreszins Auszahlung: 2-4 Werktage |

|

Verschärfung der Schulden-Situation?

Einige Experten erwarten, dass sich die Schuldensituation vieler Menschen in Deutschland in Zukunft wieder verschlechtern könnte.

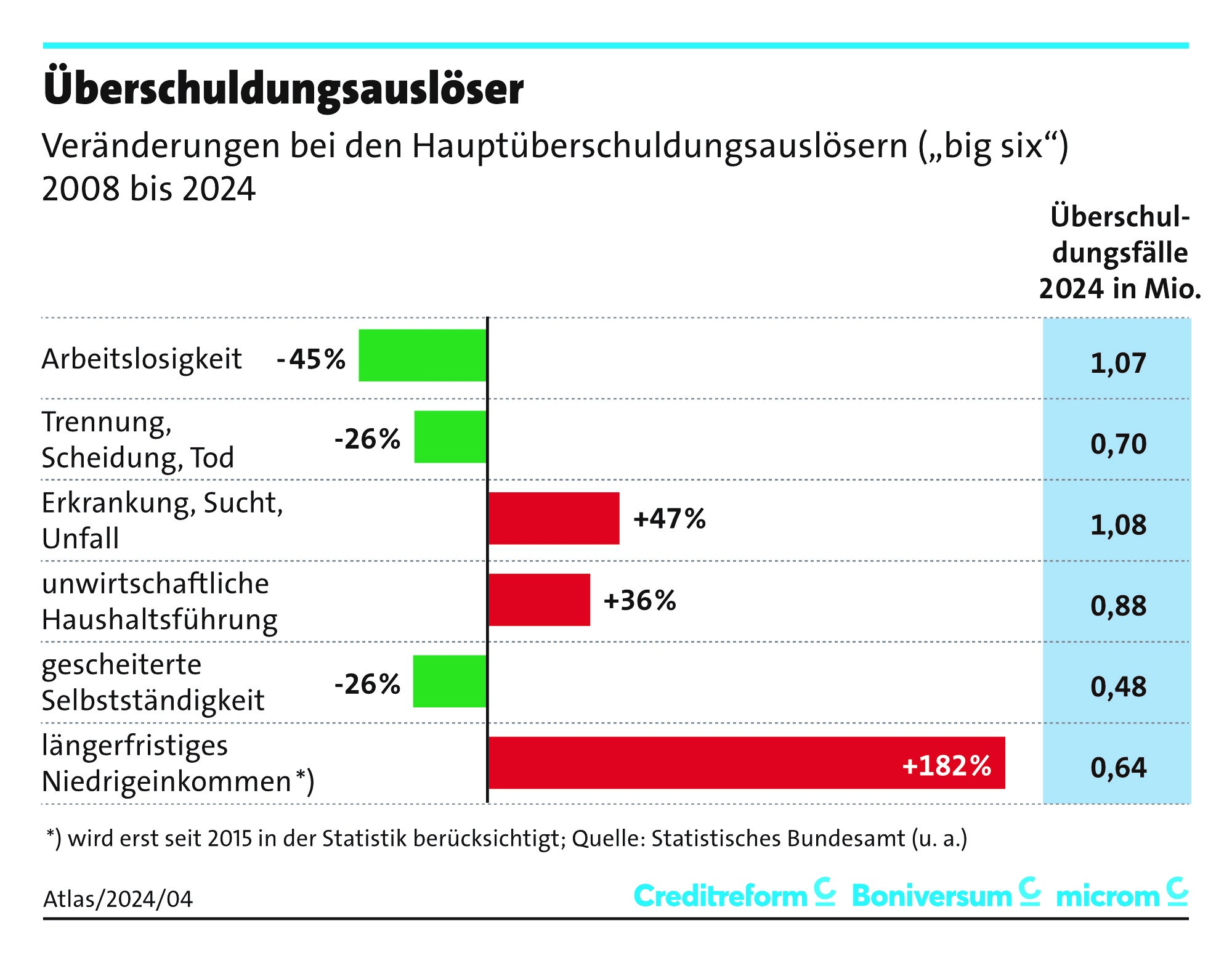

Die vergangenen Jahre mit hoher Inflation und gestiegenen Preisen zum Beispiel im Bereich von Miete und Lebensmitteln haben die Rücklagen vieler Menschen aufgefressen. Dadurch könnten vor allem ärmere Menschen gezwungen sein, Kredite aufzunehmen.

Wie schwierig die Situation ist, zeigt sich auch daran, dass sogar die Schuldnerberatungen selbst finanzielle Probleme haben. Viele Kommunen und Bundesländer stellen immer weniger Mittel für die Angebote zur Verfügung, die Menschen mit Schulden eigentlich helfen sollten.

Neue EU-Richtlinie soll vor Überschuldung schützen

Bereits im Oktober 2023 war eine Verbraucherkreditrichtlinie in Kraft getreten, die auch bei der Vergabe kleiner Kredite eine Überprüfung der Kreditwürdigkeit von Verbrauchern vorsieht. Das heißt, auch bei „Buy now, pay later“.

Noch wichtiger ist vielleicht, dass Kreditinformationen übersichtlicher als bisher dargestellt werden müssen. Dem Verbraucher muss also ganz klar gezeigt werden, welche Kosten durch den jeweiligen Kredit entstehen.

Bis Ende 2025 muss die neue Richtlinie in nationales Recht umgesetzt werden und wird von diesem Zeitpunkt an ihren Effekt zeigen. Vielleicht werden Schulden durch Kleinkredit so in Zukunft verringert.

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.